La Turquie se classe 12ème dans l’Indice de compétitivité fiscale de l'OCDE

La Turquie se classe 12ème dans l'Indice de compétitivité fiscale de l'OCDE

La Turquie se classe 12ème dans l'Indice de compétitivité fiscale de l'OCDE

Selon le classement 2025 International Tax Competitiveness Index de la Tax Foundation, la Turquie se classe 12ème sur 38 pays de l’OCDE avec un score global de 75,9 et confirme ainsi sa position dans le top-tier mondial.

- 5ᵉ pour l’impôt sur le revenu des particuliers

- 8ᵉ pour les règles transfrontalières

- 17ᵉ pour la fiscalité à la consommation

- 21ᵉ pour l’impôt sur les sociétés

- 24ᵉ pour les impôts fonciers

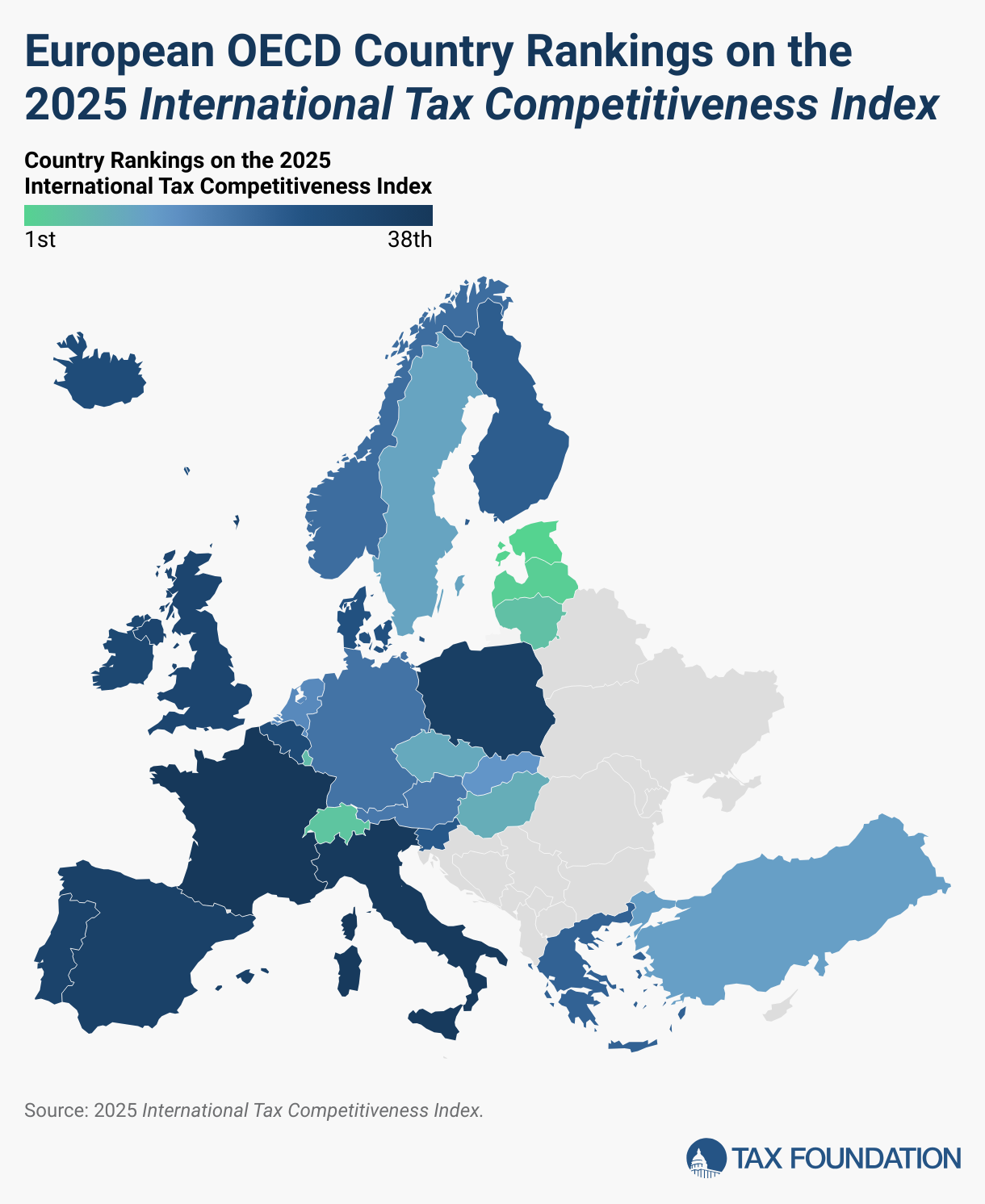

La Turquie devance nettement la majorité des pays d’Europe de l’Ouest (France 38ᵉ, Italie 37ᵉ, Espagne 34ᵉ, Belgique 30ᵉ, Royaume-Uni 32ᵉ) et se rapproche des pays les plus compétitifs du continent comme l’Estonie, la Suisse ou la Lituanie.

Ce classement traduit une fiscalité attractive et compétitive, des règles transfrontalières modernes et souples et une structure fiscale équilibrée par rapport aux autres économies de l’OCDE.

En d’autres termes, la Turquie s’affirme comme une plateforme fiscale compétitive au cœur de la région EMEA, conjuguant environnement stable pour les entreprises étrangères et ouverture aux flux d’investissement internationaux.

Classement 2025

Pour la 12ème année consécutive, l’Estonie détient le meilleur code fiscal de l’OCDE. Son score exceptionnel repose sur quatre caractéristiques positives : un taux d’imposition sur les sociétés de 22%, appliqué uniquement aux bénéfices distribués. Un taux unique de 22% sur le revenu des particuliers, qui ne s’applique pas aux dividendes perçus. Un impôt foncier prélevé uniquement sur la valeur du terrain, et non sur la valeur du bien immobilier ou du capital. Enfin, un système fiscal territorial exemptant à 100% les bénéfices étrangers réalisés par les entreprises nationales, avec très peu de restrictions.

La structure du code fiscal d’un pays est un facteur déterminant de sa performance économique. Un code fiscal bien conçu est facile à respecter pour les contribuables et peut favoriser le développement économique tout en générant des recettes suffisantes pour financer les priorités du gouvernement. À l’inverse, des systèmes fiscaux mal structurés peuvent être coûteux, fausser les décisions économiques et nuire aux économies nationales.

De nombreux pays en ont pris conscience et ont réformé leurs codes fiscaux. Au cours des dernières décennies, les taux marginaux d’imposition sur les revenus des entreprises et des particuliers ont considérablement diminué au sein de l’Organisation de coopération et de développement économiques (OCDE). Aujourd’hui, la plupart des pays de l’OCDE tirent une part importante de leurs recettes de taxes à assiette large, telles que les cotisations sociales et la taxe sur la valeur ajoutée (TVA).

Cependant, toutes les récentes évolutions des politiques fiscales des pays de l’OCDE n’ont pas amélioré la structure de leurs systèmes ; certaines ont eu un impact négatif. Ainsi, tandis que des pays comme l’Autriche ont réduit leur taux d’imposition sur les sociétés de plusieurs points de pourcentage, d’autres, comme la France, la Slovaquie ou la Slovénie, les ont augmentés. Des améliorations de l’assiette de l’impôt sur les sociétés ont eu lieu en Allemagne, au Royaume-Uni et aux États-Unis, alors qu’elle est devenue moins compétitive en République tchèque et en Slovénie. Le Canada et la Finlande mettent fin à des mesures temporaires d’élargissement de l’assiette fiscale des entreprises, que le Royaume-Uni et les États-Unis ont, eux, rendues permanentes et étendues.

Ces dernières années, la politique fiscale s’est éloignée de plus en plus de ses rôles traditionnels – lever des recettes publiques et encourager l’investissement – pour devenir un instrument de tensions fiscales et commerciales internationales, avec l’utilisation de droits de douane, de taxes sur les services numériques ou d’impositions extraterritoriales destinées à exercer une pression économique. Dans ce contexte, les décideurs devraient se recentrer sur des politiques fiscales neutres et compétitives à l’échelle internationale, capables de générer des recettes avec un minimum d’impact négatif sur l’investissement et la croissance. La diversité des approches fiscales au sein de l’OCDE rend nécessaire une évaluation comparative de ces systèmes. C’est dans cet objectif que nous avons élaboré l’Indice de compétitivité fiscale internationale (International Tax Competitiveness Index – ITCI), qui compare les systèmes fiscaux des pays de l’OCDE en termes de compétitivité et de neutralité.

L’Indice de compétitivité fiscale internationale

L’ITCI vise à mesurer dans quelle mesure le système fiscal d’un pays respecte deux grands principes : la compétitivité et la neutralité.

Un code fiscal compétitif est celui qui maintient des taux marginaux faibles. Dans un monde globalisé, le capital est hautement mobile : les entreprises peuvent choisir d’investir dans de nombreux pays afin d’obtenir le meilleur rendement net d’impôt. Cela signifie qu’elles privilégient les pays où les taux d’imposition sur l’investissement sont plus faibles, afin d’optimiser leur rentabilité après impôt. Si le taux d’imposition d’un pays est trop élevé, il détourne les investissements vers d’autres destinations, entraînant un ralentissement de la croissance économique. De plus, des taux marginaux élevés peuvent freiner l’investissement domestique et encourager l’évasion fiscale.

Selon les recherches de l’OCDE, les impôts sur les sociétés sont les plus nuisibles à la croissance économique, suivis par les impôts sur le revenu des personnes physiques et les taxes à la consommation. Les impôts fonciers ont, eux, le plus faible impact sur la croissance.

Un code fiscal neutre est, quant à lui, un système qui cherche à lever le maximum de recettes avec le minimum de distorsions économiques. Cela signifie qu’il ne favorise ni la consommation ni l’épargne, contrairement à certaines taxes sur l’investissement ou sur la fortune. Il se caractérise également par l’absence d’exonérations ciblées pour des activités spécifiques d’entreprises ou de particuliers.

Plus les lois fiscales deviennent complexes, moins elles sont neutres. En théorie, les mêmes règles devraient s’appliquer à tous, mais si les grandes entreprises ou les individus fortunés peuvent adapter leur comportement pour bénéficier d’avantages fiscaux, la neutralité du système s’en trouve compromise.

Un code fiscal à la fois compétitif et neutre favorise une croissance économique durable et l’investissement, tout en garantissant au gouvernement les recettes nécessaires à ses priorités.

Certes, de nombreux autres facteurs, indépendants de la fiscalité, influencent la performance économique d’un pays. Néanmoins, la fiscalité joue un rôle clé dans la santé d’une économie.

Pour évaluer le caractère neutre et compétitif d’un système fiscal, l’ITCI prend en compte plus de 40 variables fiscales. Celles-ci mesurent non seulement les niveaux des taux d’imposition, mais aussi la structure du système fiscal. L’indice analyse les impôts sur les sociétés, les impôts sur le revenu des particuliers, les taxes à la consommation, les impôts fonciers, ainsi que le traitement des bénéfices réalisés à l’étranger. L’ITCI offre ainsi une vue d’ensemble complète des codes fiscaux des pays développés, met en lumière les bons et les mauvais modèles de réforme, et fournit des pistes de réflexion essentielles en matière de politique fiscale.

En raison de certaines limites de données, les récentes modifications fiscales de certains pays peuvent ne pas être reflétées dans la version 2025 de l’indice.

Source : International Tax Competitiveness Index 2025, Tax Foundation. Article traduit par Advantis Conseils Turquie.